يرى الملياردير إيلون ماسك أنَّ القيمة السوقية لشركة “تسلا” ستصبح أكبر من شركتي “أبل” و”أرامكو السعودية” مجتمعتين يوماً ما، لكنَّ خبراء السوق يقولون إنَّ الأمر لن يكون بهذه السرعة.

أعلنت شركة صناعة السيارات الكهربائية، يوم الأربعاء، عن تسجيل نتائج ضعيفة في الربع الثالث، حيث انخفضت الإيرادات وهامش الربحية عن التقديرات بينما تفوقت الأرباح. تُظهر البيانات التي جمعتها “بلومبرغ” أنَّ هذه هي المرة الأولى التي تفوّت فيها الشركة تقديرات الإيرادات منذ الربع الثالث من عام 2021.

عن ذلك، قال الرئيس التنفيذي ماسك إنَّ الطلب كان “أصعب قليلاً مما كان يمكن أن يكون عليه في وضع غير ذلك”، نظراً للانكماش الاقتصادي في الصين وأوروبا.

دفعت النتائج والموقف الحذر بشأن الطلب العديد من المحللين إلى خفض السعر المستهدف للشركة يوم الخميس. وتشير بيانات “بلومبرغ” إلى أنَّ متوسط سعر السهم المستهدف للشركة يبلغ 298 دولاراً، وهو أعلى بنسبة 48% تقريباً عن القيمة التي تداول عندها السهم صباح الخميس. انخفضت أسهم “تسلا” بنسبة 9% إلى 202 دولار أثناء التداول في نيويورك يوم الخميس.

كتب ريان برينكمان، المحلل في “جيه بي مورغان”، في مذكرة: “نظل حذرين بشأن التقييم، خاصة في سياق توقُّعات نمو حجم الوحدة الهائلة، وما زلنا نرى مخاطر هبوط جوهرية للسعر المستهدف لشهر ديسمبر من عام 2023”.

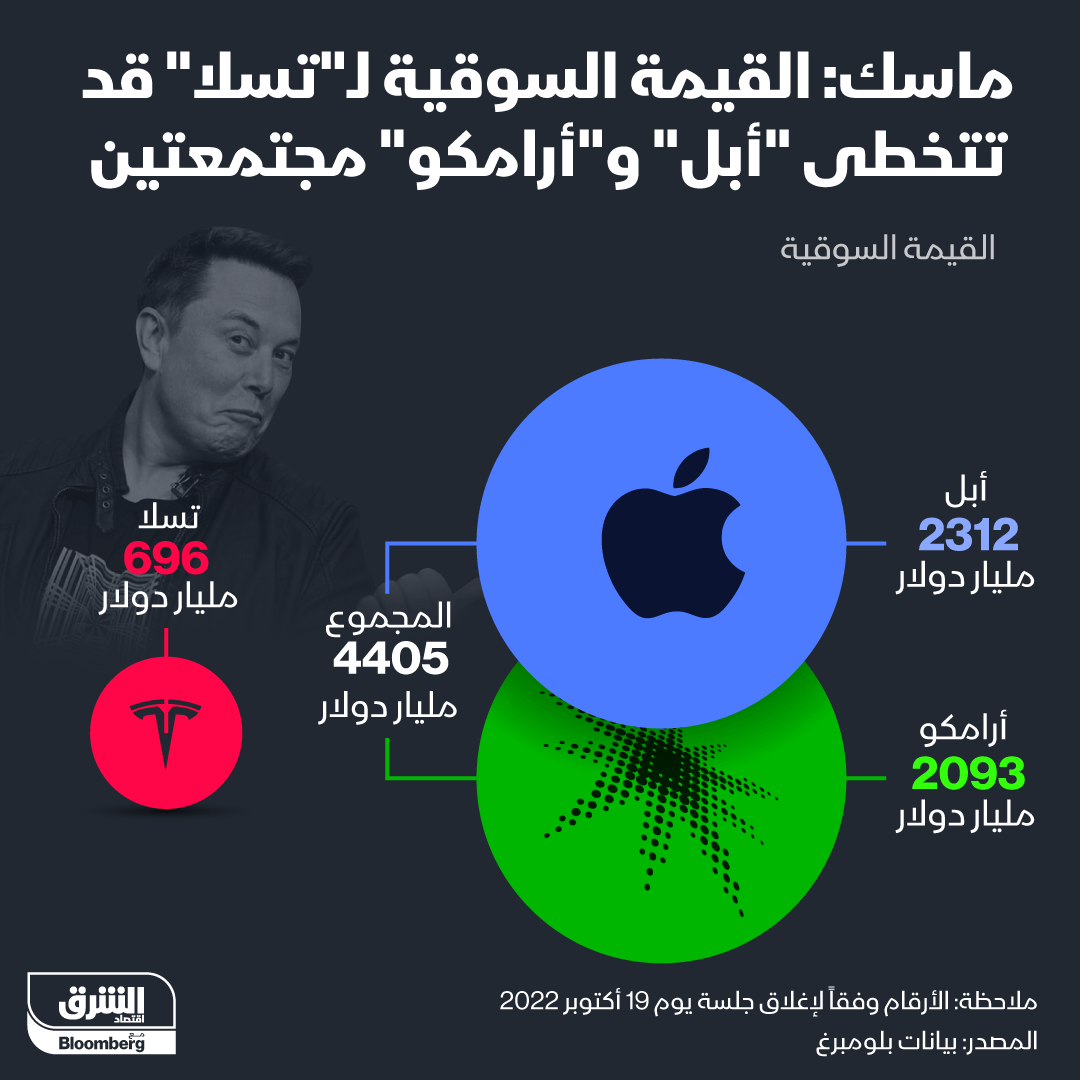

تبلغ القيمة السوقية لـ”تسلا” 649.5 مليار دولار (21 أكتوبر)، بعدما كانت لفترة وجيزة من هذا العام جزءاً من مجموعة شركات بلغت قيمة كل منها تريليون دولار. وتبلغ القيمة السوقية لشركة “أبل” 2.3 تريليون دولار، فيما تقدر القيمة السوقية لـ”أرامكو السعودية” بنحو 2.1 تريليون دولار.

المصدر: الشرق

في ظل وقوع المستهلك الأميركي في حصار بين التضخم المرتفع والارتفاع السريع في أسعار الفائدة، يراقب المستثمرون الطلب على السلع غير الأساسية وعمليات الشراء الكبيرة لأشياء مثل السيارات في موسم الأرباح الحالي. بعد أن أعلنت “تسلا” في بداية أكتوبر الجاري عن تسليمات أقل من التوقُّعات في الربع الثالث، كان المحللون والمستثمرون يبحثون عن أي علامات تدل على تصدعات في الطلب.

تسليمات “تسلا” دون التوقعات بسبب التعقيدات اللوجستية

تعد مخاطر الطلب مصدر قلق بشكل خاص بالنسبة لشركة “تسلا” بسبب تقييمها المرتفع الذي يعتمد بشكل كبير على إمكانات النمو المستقبلية للشركة. تُتداول أسهم “تسلا” بمعدل 48 ضعف أرباحها المتوقَّعة، مقارنة بمؤشر “ستاندرد آند بورز 500” المُتداول عند 17 ضعفاً.

كتب جون مورفي، المحلل في بنك أوف أميركا، في مذكرة للعملاء، أنَّ “سهم تسلا يعتمد على إطار تقييم النمو، حيث يعد الوصول إلى رأس المال منخفض التكلفة مدخلاً رئيسياً”، مضيفاً أنَّ الأسهم قد يتم تسعيرها بالفعل بشكل عادل، خاصة بالنظر إلى تقلبات السوق.

مع ذلك، بينما يمكن أن يتراجع التقييم في المدى القريب بسبب الاضطرابات الاقتصادية العالمية ومشاكل سلسلة التوريد واللوجستية المستمرة وارتفاع أسعار المواد الخام؛ حافظ المحللون إلى حد كبير على توقُّعاتهم المتفائلة طويلة الأجل لشركة “تسلا”.

حتى عندما انخفض السعر المستهدف للسهم من 390 دولاراً إلى 355 دولاراً، قال إيمانويل روزنر، المحلل في “دويتشه بنك”: “بالرغم من أنَّ (تسلا) ليست بمنأى عن الانكماش الاقتصادي؛ نعتقد أنَّ نموها وهوامشها الربحية قد تكون أكثر مرونة من بقية الصناعة في ظل حالة الركود المنتشرة حول العالم”.

المصدر: بلومبرغ